Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

空头跨式组合是指同时卖出虚值看涨期权和虚值看跌期权的策略,即卖出某看涨期权,同时再卖出履约价比前者低的看跌期权。

空头跨式组合具体分析如下:

(一)构造方式

同时卖出相同履约价格期权。相同到期日、同种标的物的看涨期权和看跌

此策略亦称顶部跨式期权或卖空跨式期权,是一个高风险的策略。如果到期日标的物接近履约价格,则有大量利润;然而一旦在任何方向有重大变动,其损失巨大。

(二)使用范围

投资者认为市场经过一段时间大幅波动后,将进入横向调整,市价在窄幅波动,并认为波动率肯定会下跌,在这种情况下使用卖出路式套利。若市价在到期日如预期一样在预期幅度内徘徊,则所卖出的期权时间价值大量流失,甚至到期日,若期货合约结算价等于履约价格,则两种期权的内涵价值都等于0,投资者可赚取全部权利金;若在履约价格附近,则可赚取部分权利金;如果偏离平衡点则风险增大,其损失主要由期权的内涵价值和时间价值而定。

此外,投资者必须留意,即使市价维持在预期的波动幅度,若波动率上升,则看涨或看跌期权的权利金都会上升,则卖出跨式期权会招致损失。

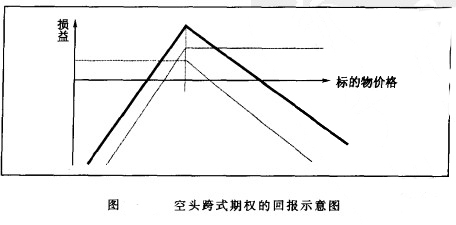

(三)损益图

空头跨式套利的情况正好与多头相反,如图所示。

ngdesc="/wiki/Image:%E7%A9%BA%E5%A4%B4%E8%B7%A8%E5%BC%8F%E6%9C%9F%E6%9D%83%E7%9A%84%E5%9B%9E%E6%8A%A5%E7%A4%BA%E6%84%8F%E5%9B%BE.jpg" />

ngdesc="/wiki/Image:%E7%A9%BA%E5%A4%B4%E8%B7%A8%E5%BC%8F%E6%9C%9F%E6%9D%83%E7%9A%84%E5%9B%9E%E6%8A%A5%E7%A4%BA%E6%84%8F%E5%9B%BE.jpg" />

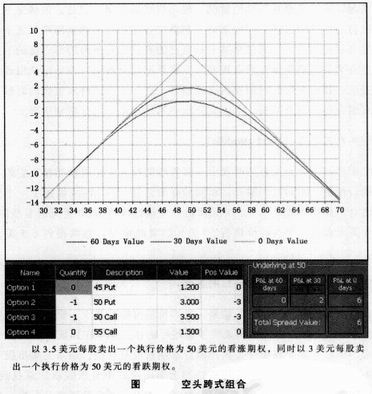

下图描述了一个空头跨式组合,操作方式是以3.5美元卖出一个执行价格为50美元的看涨期权并以3美元卖出一个执行价格为50美元的看跌期权,总共得到6.5美元权利金。

ngdesc="/wiki/Image:%E7%A9%BA%E5%A4%B4%E8%B7%A8%E5%BC%8F%E7%BB%84%E5%90%88.jpg" />

ngdesc="/wiki/Image:%E7%A9%BA%E5%A4%B4%E8%B7%A8%E5%BC%8F%E7%BB%84%E5%90%88.jpg" />

在到期日,有三个可能的结果。股票价格可能会高于、低于或者是等于执行价格。下图中的直线说明了这些可能性。如果在到期日股价高于执行价格,那么看涨期权被指派执行而看跃期权没有价值,结果是卖出股票形成空头头寸。有效价格等于执行价格加上卖出跨式组合所收取的总权利金。如果在到期日,股票价格高于较高的损益平衡点,那么结果就是亏损。如图,在到期日,较高的损益平衡点的股票价格为56.5美元。

如果在到期日,股价低于执行价格,那么看跌期权被执行,看涨期权没有价值,结果建立了股票的多头头寸。有效价格等于执行价格减去卖出跨式组合所收取的总权利金。如果在到期日股价低于较低的损益平衡点,结果就是亏损。如图,在到期日,较低的损益平衡点处的股票价格是43.50美元。

如果到期日股价等于执行价格,那么看涨期权和看跌期权都不被行使,没有价值。在例子一开始所收取的650美元权利金将全部作为收入。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估