Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

上周受益于持续强劲的出口与制造业投资数据、麻辣粉超预期续作及美联储阵阵鸽声等因素影响,经历前期回落的A股市场重新有所反弹,上证综指、深成指周涨幅分别为1.43%、2.12%,但整体来看,依然如我们上周所言,临近年末的A股市场尚在低波动环境中徘徊,很多时候,这种市况下的“算命”指标(如:超买/超卖、MACD等)往往“算力”有限,对于投资者而言,像猎手一样等待猎物出现往往是个不错的选择(当然,换种说法,你也可以称之为“积极布局”)。此外,周成交金额继续维持在7000亿元左右的状况,也在一定程度上佐证了等待中的猎手并不在少数。

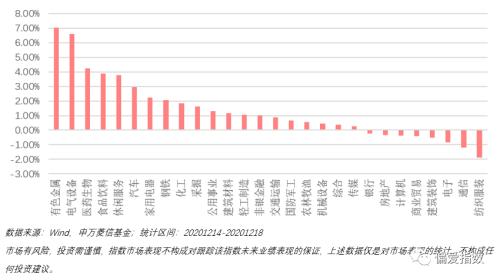

行业方面,受益于大宗商品涨价的有色金属行业一骑绝尘,而A股当红炸子鸡——新能源板块则继续不紧不慢的节奏,新能源车产业链与光伏产业链轮番贡献着各自的高景气度,另一方面,纺织服装、通信等行业则延续着此前的低迷。

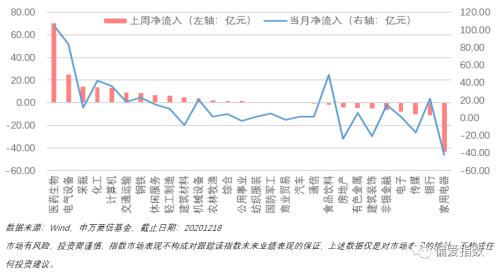

资金方面,上周A股融资资金呈明显净流入态势。而外资方面,在海外市场货币宽松叠加财政扩张预期的背景下,北向资金净流入约85亿元,具体来看,除了对持续高景气的新能源板块依然兴趣浓厚外,近期外资在政策不确定性逐渐消除的医药生物行业上也动作频频。

上周中央经济工作会议在北京召开。会议强调了宏观政策要“保持连续性、稳定性、可持续性”,站在目前的时间节点上看,实则有利于缓解外界对流动性收紧节奏的预期,一定程度上提升市场风险偏好;另一方面,会议提出了战略科技、产业自主、改革开放、碳中和、扩大内需等2021年的八项重点任务。从这个角度看,科技创新、新能源等领域依然将是未来一段时间值得人们所关注的重点。

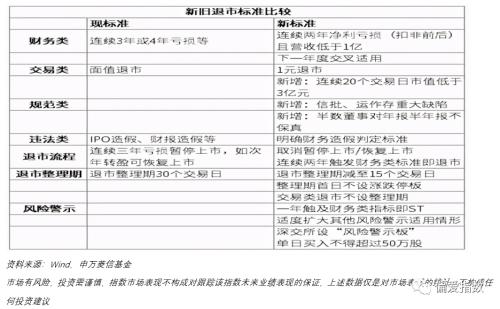

上周沪深两地交易所分别发布了退市新规(征求意见稿),新修订内容完善了强制退市指标,修改退市流程,并新增四类风险警示类型;不仅优化了退市标准和流程,也进一步强化了对于退市的监管。长远来看,退市新规的出台有助于发挥市场化退市功能,进一步提高股票市场资产质量。

上周三工信部发布《水泥玻璃行业产能置换实施办法(修订稿)》,并提到“光伏压延玻璃和汽车玻璃项目可不制定产能置换方案”。从内容上看,该修订方案实质是对光伏压延玻璃、汽车玻璃产能置换实行差别化政策,解决市场对该类型产品紧缺进而影响行业健康发展的担忧。短期看,鉴于玻璃产能建设需一定时间,该政策对于短期供给紧张格局影响有限;但中长期看,无论是对于光伏产业链还是新能源车产业链,产能置换限制的放开可以缓解供需格局,利于行业健康发展。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估