Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

01

事项

受《银行业金融机构房地产贷款集中度管理制度》(以下简称《制度》)出台影响,银行指数今日大跌。我们认为,该制度的出台是对此前房地产相关监管导向的制度化,对行业基本面实质性影响有限,大跌更多是情绪层面的反映。目前银行行业基本面稳中向好,估值处于历史低位,维持“超配”评级。

02

评论

2.1《制度》对银行基本面实质性影响不大

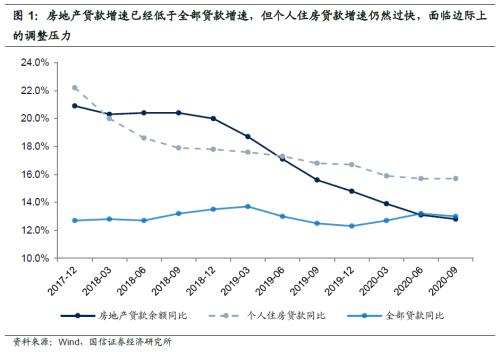

银行业房地产贷款调整已经持续很长时间,《制度》出台只是将前期政策制度化。近年来,在“房住不炒”的导向下,监管部门对银行房地产贷款投放一直有严格监管。央行披露数据显示,截止2020年三季末人民币房地产贷款余额48.83万亿元,同比增长12.8%,比上季末低0.3个百分点,连续26个月回落;今年前三季度新增房地产贷款占全部新增贷款的27.2%,比去年全年低6.8个百分点。也就是说,在《制度》出台之前,银行业已经对房地产贷款进行了长期地、持续地调整。我们认为此次《制度》出台,只是以制度化形式巩固前期调整成果。

《制度》可能导致部分银行减少个人住房贷款投放,但这种边际调整对银行整个贷款组合的影响很小。《制度》要求超标机构结合自身实际制定过渡期业务调整方案,达标机构则应保持房地产贷款占比、个人住房贷款占比基本稳定,央行还指出“大部分银行业金融机构符合管理要求”。结合前述三点,可以看出监管总体导向是微调存量、严控增量,大致保持房地产贷款、个人住房贷款增速不超过全部贷款增速。截止三季末,银行业房地产贷款增速为12.8%,已低于全部贷款增速(13.0%),不过个人住房贷款增速为15.7%,有下调压力,主要集中于部分中小银行。我们预计银行后续可能会减少个人住房贷款的新增量,但这种边际调整对银行整个贷款组合的影响很小。

一般而言,监管政策的出台和实施往往坚持不因处置风险引发新的风险、保持政策连续性等原则,此次《制度》设置了较长的过渡期和区域调节机制,也体现出这些原则,因而不必过分担忧对银行基本面的冲击。

2.2银行行业基本面见底回升、稳中向好

相比于短期监管政策等在情绪上带来的扰动,银行基本面的实质性变化更值得关注。其中资产质量、净息差是决定银行基本面走向的最关键驱动因素,从两个驱动因素来看,银行基本面稳中向好:

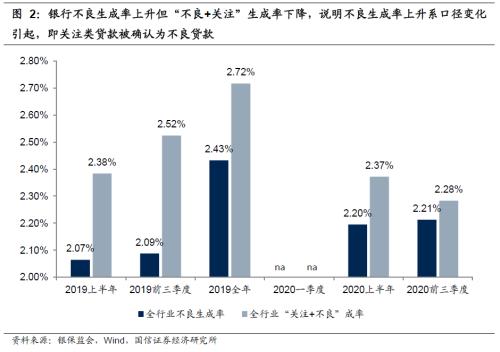

一是资产质量有望改善。我们做出这一判断基于如下理由:(1)从银保监会披露数据来看,虽然银行业的不良生成率今年同比增加,但增加的主要原因是银保监会要求银行加大不良确认和处置力度,导致大量关注类贷款被确认为不良贷款,即口径变化导致了银行账面不良生成率的提高。我们通过测算“关注+不良”生成率来剔除口径变化的影响,可以发现,银行业“关注+不良”生成率同比是下降的;(2)今年银行加大了不良确认和处置力度,背负的资产质量包袱减轻,往明年看,我们认为随着疫情影响减弱,银行不良生成率有望下降,从而带来资产质量改善;(3)从我们一直以来跟踪的工业企业偿债能力数据来看,工业企业偿债能力自2018年以来首次回升;(4)目前仍有一部分延期还本付息的贷款可能会在明年到期,甚至进一步被延期,但这部分贷款余额约3.7万亿元(截止2020年11月6日),按经验假设其中10%变为不良贷款,也仅占全行业贷款总额的不到0.3%,数量很小。

二是净息差降幅收窄,对净利润增长的不利影响有望减弱。我们需要注意,对净利润增长产生影响的不是净息差本身,而是净息差的降幅,即在净息差持续下降的情况下,只要降幅收窄,净息差就会对净利润增长产生有利影响。从上市银行数据来看,受LPR下调影响,净息差在今年一二季度大幅下降,随着贷款重定价完成,三季度银行净息差明显趋于稳定。虽然部分按揭贷款会在明年一季度到期,导致净息差仍将下降,但由于按揭贷款比重明显少于非按揭贷款,因此即便按揭贷款重定价引起净息差下降,净息差的降幅也不太可能超过2020年。我们认为,净息差对净利润增长的不利影响在2021年有望减弱。

03

投资建议(略)

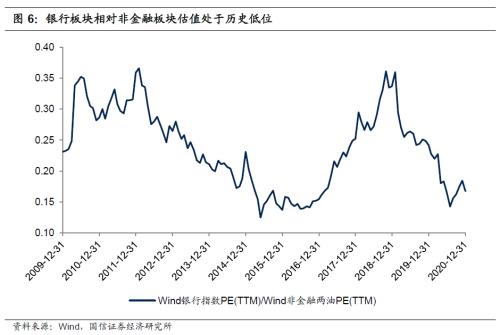

目前银行板块估值,不管从自身纵向来看,还是从相对其他板块的横向对比来看,均处于历史低位。

04

风险提示

若宏观经济大幅下行,可能对银行经营产生不利影响。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估